Закредитованность населения по последним данным составляет 90%. То есть, практически каждый из российских граждан имеет один или несколько кредитных договоров.

Но при этом просрочки по платежам в 2025 составляют уже более сотни миллиардов рублей. Что будет, если не платить кредит и существует ли способ законно избавиться от своих финансовых обязательств, узнаете в нашем обзоре.

- Что будет, если не платить кредит

- Уважительные и неуважительные причины неуплаты кредита с юридической точки зрения

- Мифы за неуплату кредита

- Что грозит должнику за неуплату кредита

- Что будет, если вовремя не заплатил за кредит

- Можно ли взять кредит и не платить вообще: Последствия

- Этапы взыскания денег банком после суда

- Этап №1 – Ожидание вступления решения в силу

- Этап 2 – Передача документов приставу

- Этап 3 – Арест счетов

- Этап 4 – Индексация суммы

- Этап 5 – Направление исполнительного листа по месту работы

- Этап 6 – Арест имущества

- Этап 7 – Ограничения в правах

- Этап 8 – Продажа долга

- Как законно не платить кредит банку – 5 рабочих схем

- Схема 1 – Банкротство ФЛ

- Схема 2 – Выждать срок исковой давности

- Схема 3 – Оспорить кредитное соглашение

- Схема 4 – Запросить оригинал договора

- Схема 5 – Кредитные каникулы

- Нерекомендуемые 3 способа неуплаты кредита и их последствия

- Уклонение от кредитных обязательств

- Разыграть страховой случай

- Гасить кредит новым займом

- Вопрос адвокату: что будет, если не платить кредит

- Могут ли арестовать и посадить в тюрьму за неуплату кредита

- Что делать, если нечем платить кредит Сбербанку

- Должны ли родственники выплачивать мой кредит и что будет родственникам неплательщика

- Должен ли поручитель выплачивать кредит заемщика

- Заключение

Что будет, если не платить кредит

Выплатить кредит в соответствии с графиком, установленным банком, в некоторых жизненных обстоятельствах превращается в нечто невыполнимое. Поэтому некоторые заемщики обращаются к кредитору с заявлением «Я не могу выплатить взятый кредит в срок». Но здесь их ожидает неприятный сюрприз – банки не всегда идут на встречу должникам, игнорируя их доводы. Так что будет, если временно не выплачивать кредит?

Уважительные и неуважительные причины неуплаты кредита с юридической точки зрения

Выплачивать кредит в сроки, указанные в соглашении, – прямая обязанность каждого заемщика. В одностороннем порядке разорвать договор он не может, согласно действующему законодательству.

Нужно понимать, что при возникновении неуплаты кредита, все права находятся на стороне банка.

Но все же, юридически существуют причины образования просрочки, относящиеся к разряду уважительных:

- временная потеря трудоспособности;

- безработица;

- резкое ухудшение материального положения (сюда же может быть включен факт рождения ребенка).

Материал по теме: Пособие по безработице в 2025 году: как и сколько будут получать безработные

При этом, если нечем платить кредит, важно не прятаться от банка и:

- открыто говорить о своей проблеме;

- заявлять о готовности выполнять свои обязательства;

- рассматривать предложенные варианты выхода из проблемы.

Юридический отдел такое поведение рассматривает как благонадежное. И после восстановления графика платежей, высоки шансы сохранить положительную кредитную историю.

А вот, если не выплачивать кредит просто потому, что не хочется, юристы примут все меры для взыскания долга в скорейшем порядке. Должник сразу же попадает в разряд неблагонадежных и в дальнейшем не сможет взять займ ни в одной из кредитных организаций. Сведения о просрочках будут храниться в БКИ от 10 лет.

Вообще, не платить по соглашению с финансовым учреждением, не получится. Договор считается закрытым только в двух случаях – полное погашение суммы или смерть официального заемщика. Второй вариант предполагает, что долг будет закрыт страховой компанией.

Мифы за неуплату кредита

Мифы на тему того, что будет если совсем или временно не отдавать кредит, довольно распространены. Большая их часть является страшилками для должников. Поэтому, оказавшись в сложной ситуации, стоит четко отличать выдумку от реальных мер воздействия на заемщика.

Самые распространенные мифы собраны ниже:

- разовая просрочка приведет к потере жилья – банки не применяют подобную меру к добросовестным клиентам, единожды попавшим в затруднительную финансовую ситуацию;

- коллекторы заберут все имущество – коллекторские агентства не обладают такими полномочиями;

- просрочка приводит к угрозам в адрес заемщика – банки выступают за то, чтобы решить вопросы без конфликтов;

- к должнику применят уголовную ответственность – для долгов менее полутора миллионов рублей это не актуально;

- техническая просрочка ухудшает КИ – сведения в БКИ подает сам банк и только спустя 2 недели от даты просроченного платежа, а техническая просрочка так долго не длится;

- суд однозначно встанет на сторону финансовой организации – в судебном процессе рассматриваются аргументы двух сторон;

- единственным способом решить финансовый вопрос является распродажа имущества с молотка – банковские учреждения очень лояльно относятся к клиентам и предлагают им массу вариантов исправить ситуацию.

И, пожалуй, самый широко растиражированный миф – если не оплатить кредит вовремя, будет запущена процедура принудительного взыскания.

На самом деле, даже для передачи дела в суд, требуется от 3 месяцев до 1,5 лет. Поэтому разовая проблема не приведет к описи имущества клиента.

Что грозит должнику за неуплату кредита

Если не плачу кредит долгое время, что будет в этом случае? Дать однозначный ответ на вопрос сложно. Ведь каждая ситуация прорабатывается банком в индивидуальном порядке.

Поэтому стоит рассмотреть возможные последствия:

- обращение в суд;

- испорченная кредитная история;

- наложение ареста на все счета;

- арест на жилье и имущество (кроме, самого необходимого для жизни и работы);

- ограничения прав разного характера (выезд за рубеж, конфискация водительского удостоверения и т.д.);

- штраф;

- принудительные работы;

- лишение свободы.

Последние меры относятся к крайним и применяются только к злостным неплательщикам. Этот статус определяется судом.

Что будет, если вовремя не заплатил за кредит

Что будет, если один раз не оплатить кредит вовремя? Ничего. Но при условии, что просрочка не продлится более 10 дней. По истечению указанного срока, банки передают дело клиента менеджерам по взысканию, и они выходят на этап длительных переговоров с должником.

Но длительная неуплата кредита, даже по уважительной причине, приведет к:

- постоянным звонкам от менеджеров банка, в том числе и родственникам;

- продаже долга коллекторам.

Последний сценарий довольно распространен. Дело в том, что рейтинг финансовых учреждений напрямую зависит от количества просроченных кредитных дел. Чем их больше, тем меньше баллов получает банк.

Поэтому, после неудачных попыток вернуть деньги, банк продает целый пакет дел коллекторам за 0,1% от их реальной стоимости. Далее, уже коллекторы работают над тем, чтобы вернуть средства.

Стоит учитывать, что коллекторские бюро обладают очень небольшим арсеналом инструментов. В основном, они действуют через разговоры и попытки подобрать подходящий для должника вариант погашения.

Нередко банки проводят акции, по которым списывают проценты. Коллекторы информируются о таких предложениях своевременно и сразу же оповещают о выгодной возможности заемщиков.

Можно ли взять кредит и не платить вообще: Последствия

О том, как не платить кредит банку, задумываются более 90% должников, попавших в сложную финансовую ситуацию. Но можно ли не платить кредит банку совсем? Без последствий такое поведение не проходит ни для кого.

Если заемщик откажется оплачивать кредит, то он:

- может забыть о поездках за рубеж – вынесенное ограничение будет действовать годами;

- рискует остаться без купленных на заемные средства автомобиля или квартиры – их банк конфискует в первую очередь;

- не сможет официально работать – перечисленная заработная плата будет автоматически списываться в счет погашения долга;

- потеряет часть друзей – многие просто не захотят общаться с проблемным приятелем, по поводу которого их постоянно беспокоят звонками менеджеры банка;

- никогда больше не получит одобрения заявки на заем.

Последний момент может серьезно подпортить жизнь должника. Ведь неизвестно, когда и в какой сложной ситуации, ему может понадобиться большая сумма денег. А при плохой кредитной истории отказ выносят даже микрофинансовые организации.

Материал по теме: Что будет с долларом в июле 2025г: Что будет с рублём

Этапы взыскания денег банком после суда

Если клиент на все претензии финансовой организации отвечает одной фразой – «Не плачу кредит и не буду», то рано или поздно его дело переходит в судебные инстанции. Вопрос решается через мировых судей, которые в праве даже не оповестить вторую сторону о назначенной дате слушаний.

Для заемщиков это очень важный момент. Им необходимо присутствовать на заседаниях, так как участие в процессе дает шанс:

- привести свои доводы и дать основания образования просрочки;

- снизить набежавшие проценты;

- своевременно подать апелляцию.

После 3-4 месяцев обсуждений, суд примет решение по должнику, обязав его расплатиться с кредитором сразу или частями. Но что будет, если даже после судебного постановления не выплатить кредит?

Этап №1 – Ожидание вступления решения в силу

Сразу после судебного процесса банки ничего не могут сделать. По закону они обязаны подождать 10 дней. Этот период отводится на вступление документа в силу.

Использовать указанные дни должник может и для подачи апелляции в вышестоящие инстанции. Но такие действия целесообразны только в одном случае – существует надежда существенно уменьшить присужденную сумму.

Этап 2 – Передача документов приставу

Нередко сам факт передачи осуществляется в течение нескольких дней. После принятия документации, сразу же заводится исполнительное производство. Но работа по нему, в связи с загруженностью, может начаться через несколько месяцев.

Что делать, если приставы молчат? Правильней будет самостоятельно прийти в инстанцию и предложить свое решение вопроса. Даже несколько сотен рублей в счет погашения долга за кредит, будут для пристава хорошим знаком. На этом этапе еще можно обойтись без принудительного взыскания и серьезных проблем.

Этап 3 – Арест счетов

Если после попыток связаться с должником по телефону, пристав услышит «Не плачу кредит и не собираюсь», то он сделает запрос на предмет:

- имеющихся счетов;

- открытых банковских карт.

Это чревато для заемщика постоянным списанием денег сразу после поступления. Причем пристав имеет право ввести арест даже на кредитные карты других финансовых учреждений.

Важно понимать, что пока весь долг не будет погашен, арест не снимется. А значит, по факту, должник рискует остаться вовсе без средств к существованию.

Предположим, что заемщик должен 300 000 рублей. Именно эта сумма будет значиться в бумагах, разосланных финансовым организациям, где неблагонадежный клиент имеет счета. Но заработной платы в 30 000 не хватит для разового погашения. Поэтому средства будут автоматически списываться в течение 10 месяцев.

Этап 4 – Индексация суммы

Что будет, если должник не имеет активных карточных счетов и не собирается платить кредит вообще? В ряде случаев пристав правомерен в одностороннем порядке решить вопрос с индексацией суммы.

В 90% случаев это происходит, когда задолженность не выплачивается годами и инфляция уже «съела» значительную ее часть.

К примеру, 10 лет назад клиент взял в банке 100 000 рублей. Этих денег хватило на покупку небольшой квартиры. За прошедшие годы девальвация обесценила сумму, и, в случае погашения, банк все равно останется в проигрыше. Поэтому пристав проведет расчеты и с учетом инфляции за 10 лет проиндексирует задолженность.

Этап 5 – Направление исполнительного листа по месту работы

Бухгалтерия начнет удерживать средства по полученному исполнительному листу. Пристав в праве установить размер отчислений. Максимальная граница – 50% от оклада.

Этап 6 – Арест имущества

Что будет, если не платить кредит, работая неофициально и не имея банковских счетов? Не стоит думать, что такая ситуация спасет от пристава. Он обязательно сделает запрос на принадлежащее ему имущество. И затем по списку опишет его.

Все конфискованное имущество должника будет продано на аукционе, а деньги уйдут в счет покрытия задолженности.

Еще 3 года назад приставы не могли накладывать арест на единственное жилье. Сейчас этот запрет снят. Процедура ареста подразумевает, что должнику отказывают в праве распоряжаться своими квадратными метрами.

Продаже они не подлежат, но до закрытия договора займа, будут находиться под ограничением использования. То есть, жить в своей квартире или сдавать ее неблагонадежный клиент не сможет.

Этап 7 – Ограничения в правах

Если очень и очень долго не платить кредит, что будет в этом случае? В 99% таких ситуаций пристав наложит запрет на выезд за рубеж и лишит должника возможности управлять автомобилем.

Этап 8 – Продажа долга

За кредит, который стоит без движения в течение нескольких лет, возьмутся коллекторы. Процесс передачи дела довольно сложен:

- пристав закрывает исполнительное производство;

- передает документацию кредитору;

- банк включает дело в портфель для продажи;

- происходит факт продажи долга заемщика (должника) коллекторам.

Если не платить за кредит, не стоит рассчитывать на то, что долг кредитором когда-нибудь забудется. Должник должен понимать, что проблема требует решения и даже через 10-15 лет долг напомнит о себе.

Как законно не платить кредит банку – 5 рабочих схем

Что делать, если абсолютно нечем платить кредит банку? В этом случае стоит рассмотреть законные варианты. Эти способы имеют свои особенности.

Схема 1 – Банкротство ФЛ

Это очень выгодная для заемщика, но длительная и сложная процедура.

Банкротство возможно при долге от полумиллиона рублей и выше. Причем, в процессе «сгорят» не только долги банкам, но и:

- задолженность ЖКХ;

- расписки;

- просрочки перед другими организациями и так далее.

Длится процесс банкротства 6-12 месяцев.

По итогу заемщик будет освобожден от всех финансовых проблем, но не сможет взять новый займ еще в течение 5 лет.

Важно понимать, что этот способ не подходит тем, кто долго не гасит долги, но имеет в собственности имущество. В случае банкротства, оно в первую очередь будет продано с молотка и распределено между кредиторами.

Схема 2 – Выждать срок исковой давности

Можно дождаться истечения срока исковой давности. Законом установлен срок в три года. Он отсчитывается с даты, указанной в договоре, как последний платеж. Банк, не успевший подать иск в этот период, лишается права требовать возврата денег с заемщика.

Этот вариант подходит тем, кто практически выплатил заем. Но не знает, что делать, попав в сложную финансовую ситуацию. Банки в таких случаях очень долго тянут с судебным иском, надеясь на то, что клиент сумеет решить вопрос.

Также шанс дождаться истечения сроков давности есть и у тех, кто взял в долг небольшую денежную сумму. Из-за задолженности менее 50 000 рублей финансовые учреждения редко затевают судебные тяжбы.

Схема 3 – Оспорить кредитное соглашение

Довольно затратный вариант. Он требует участия в деле опытного юриста. Несмотря на то, что каждый договор с банком проходит через юридический отдел, в нем встречаются:

- описки;

- ошибки;

- пункты, вводящие в заблуждение;

- параграфы, толкующиеся двояко;

- несоблюдение ряда законодательных актов и так далее.

Важно выбрать юриста, уже имеющего практику в подобных делах. Таких специалистов в стране немного. К тому же, их услуги обходятся как минимум в десятки тысяч рублей. Поэтому схема актуальна для заемщиков с очень большой задолженностью.

Схема 4 – Запросить оригинал договора

Очень интересный вариант для тех, кто уже погряз в долгах и не готов тянуть их через «не могу».

Способ основывается на том, что большинство банков хранят только копии соглашения с клиентами. Через 5-6 лет оригиналы бывают утеряны безвозвратно даже в крупных учреждениях.

Поэтому должник может предпринять следующее:

- подать иск в суд против банка;

- указать в заявлении факт проявления интереса к кредитованию в конкретной финансовой организации;

- запросить оригинал соглашения для почерковедческой экспертизы.

В 90% случаев предоставить ее ответчик не сможет. Он будет оперировать видеозаписью, подтверждающей визит клиента в банк. Но для суда она не станет веским доказательством и решение примут в пользу истца.

Схема 5 – Кредитные каникулы

Этот вариант подходит тем, кто не может временно платить кредит. Он не избавляет от финансовых обязательств полностью, но дает передышку. Ее можно использовать для:

- поисков новой работы;

- восстановления здоровья;

- поиска средств на платежи у друзей и знакомых.

Решение о предоставлении кредитных каникул принимает только банк. Алгоритм действий прост:

- составление заявления с указанием причин появления просрочек;

- внесение пункта о кредитных каникулах;

- собеседование с менеджером.

Результат дела напрямую зависит от того, насколько весомыми будут перечисленные причины. Если просто написать «Не могу делать ежемесячные взносы», то банк даже не вызовет такого клиента на собеседование.

В период каникул должник не освобождается от всех платежей. В установленный срок (обычно это 3-6 месяцев) он будет платить только проценты. Тело долга останется неизменным. А значит в будущем регулярный платеж немного увеличится.

Нерекомендуемые 3 способа неуплаты кредита и их последствия

Что, если просто не платить кредит? Некоторые категории заемщиков уверены, что достаточно переждать и о них забудут. Но на самом деле все гораздо сложнее.

Уклонение от кредитных обязательств

Чаще всего, должники, раздумывающие, как не платить кредит «Сбербанку» или любой другой финансовой организации, выбирают способ традиционного уклонения. Они перестают отвечать на звонки сотрудников банка, а после и вовсе меняют номера телефонов. На время их действительно оставляют в покое.

Но спустя месяцы должник оказывается с заблокированными счетами и запретом на выезд за рубеж.

Разыграть страховой случай

Некоторые должники готовы разыграть страховой случай. При заключении договора, банк обязывает клиента покупать страховку. В ней перечислены случаи, которые относятся к страховым и приводят к полному освобождению от уплаты.

Вот под один из них и пытается сыграть недобросовестный должник. Вполне вероятно, что на начальном этапе ему это удастся. Но тщательная проверка, инициированная страховщиками, все расставит по своим местам.

Последствия для должника будут печальны:

- требование немедленно вернуть долг;

- наложение ареста на имущество;

- открытие уголовного дела о мошенничестве.

Гасить кредит новым займом

Такие мысли нередко приходят в голову должникам. Тем более, что при просрочке не более 10 дней, существует шанс заключить соглашение на весьма выгодных условиях. Ведь информация о задолженности в БКИ еще не передана.

Потом подобная схема повторяется еще и еще. В итоге, клиент практически ничего не платит, одновременно увеличивая долг, так как каждый раз берет сумму немного больше предыдущей. Вполне закономерно, что рано или поздно алгоритм даст сбой и оплачивать придется уже довольно внушительную сумму.

В противном случае банк применит традиционные инструменты воздействия:

- звонки;

- судебный иск;

- передача дела коллекторам.

Все перечисленные варианты неуплаты очень опасны для должника. И не стоит забывать о том, что в любом случае они приведут к испорченной КИ. А значит, в будущем даже с устройством на работу в серьезную государственную или частную компанию, могут возникнуть проблемы.

Вопрос адвокату: что будет, если не платить кредит

«Не плачу кредит, но очень боюсь последствий» – такая фраза часто звучит от заемщиков, имеющих просрочки. И волнуют их в основном одни и те же вопросы.

Могут ли арестовать и посадить в тюрьму за неуплату кредита

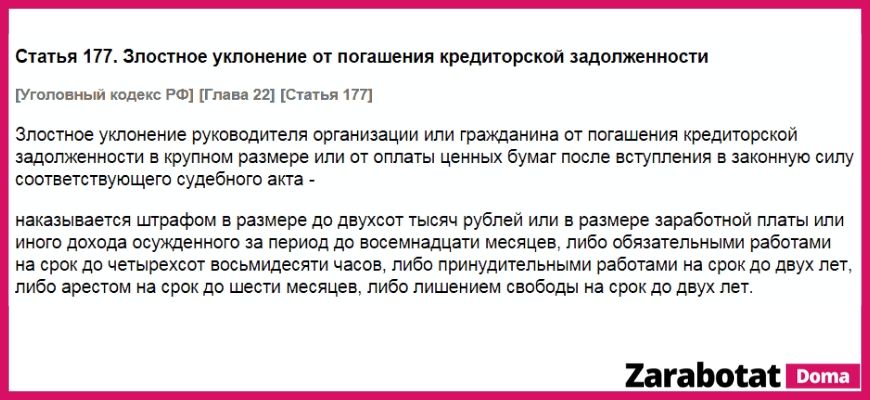

Эта мера предусмотрена 177 статьей УК РФ. Но для лишения свободы должник должен:

- являться злостным уклонистом по решению суда;

- взять не менее полутора миллионов рублей.

Также на заемщика может быть заведено дело по факту мошенничества. Основанием для этого послужат годы неуплаты и большие заемные суммы, взятые в разных кредитных организациях.

Что делать, если нечем платить кредит Сбербанку

В данном случае, стоит попробовать договориться с менеджерами банка. У них отработаны эффективные алгоритмы выхода из ситуации. Поэтому после появления просрочки необходимо:

- позвонить в банк и сообщить о сложившейся ситуации;

- письменно уведомить о желании платить, как только материальное положение улучшится;

- лично нанести визит в ближайший офис для решения проблемы.

Должны ли родственники выплачивать мой кредит и что будет родственникам неплательщика

Потребовать денег с родственников возможно в следующих случаях:

- они являются созаемщиками;

- они числятся поручителями.

Во всех остальных ситуациях родственники не несут никакой финансовой ответственности.

Но вот с супругами ситуация немного сложнее. После передачи дела судебным приставам, им грозит опись имущества. И вот тут важно доказать, какое имущество не имеет отношения к должнику. В противном случае, оно также уйдет с молотка.

Должен ли поручитель выплачивать кредит заемщика

Да, если он согласился на поручительство. После уплаты всей суммы, он имеет право подать на должника в суд и затребовать выплаченные вместо него средства.

Заключение

Желание не платить кредит, что возникает у большинства заемщиков, вполне объяснимо. Но все же, каждый из вариантов сопряжен с определенными трудностями и может привести к негативным последствиям. Поэтому целесообразно решать вопросы с просрочкой напрямую с банком и искать наиболее подходящий выход, удовлетворяющий обе стороны.

Полезные материалы: Как привлечь деньги в свою жизнь (+ ритуалы на удачу)